亡くなった親族から土地や建物をもらい受けることになった場合、どのような手続きが必要なのか戸惑う人が多いのではないでしょうか。不動産の相続では、期限のある手続きが複数存在するほか、相続税の計算や登記手続きなど専門的な知識も必要となります。

ここでは、不動産の相続手続きの流れと、相続した不動産の活用方法について解説します。

不動産の遺産相続で最初にすべきこと

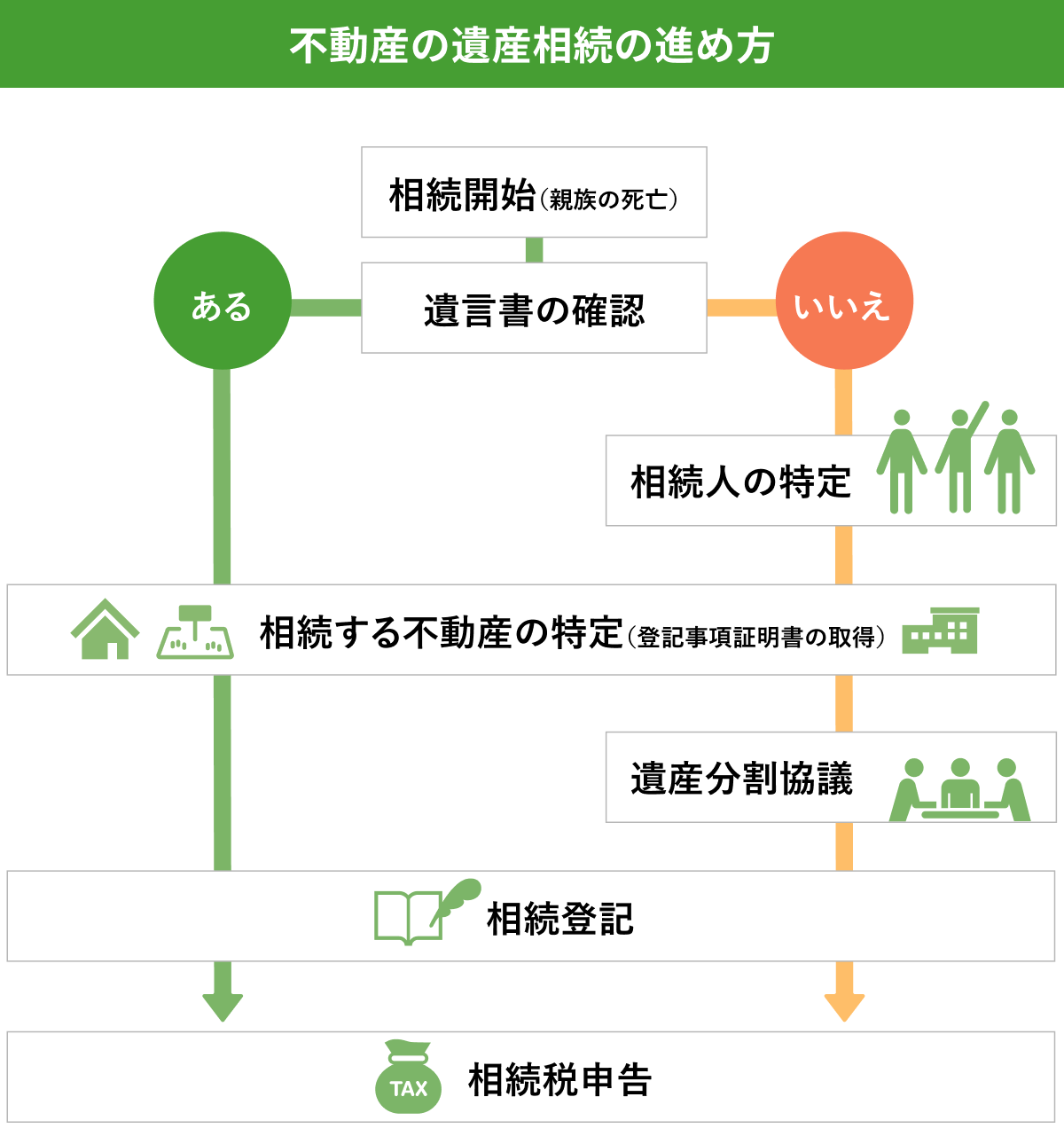

土地や建物を亡くなった人からもらい受けることを「相続」と言い、その手続きは複雑で時間のかかるプロセスです。とくに期限が設けられている手続きもあるため、計画的に進める必要があります。

遺言書の有無を確認する

不動産や預貯金などの財産の分割方法は、亡くなった人が遺言書で指定している可能性があります。相続が開始したときは、まず遺言書の有無を確認しましょう。

なお、作成される遺言書には自筆証書遺言・公正証書遺言・秘密証書遺言の3種類があり、それぞれ保管されている場所が異なります。

■自筆証書遺言

……本人の自筆で全文をしたためて有効となる遺言書であり、自宅や貸金庫で保管されるのが一般的でした。近年では「自筆証書遺言書保管制度」が開始され、法務局の遺言書保管所に預け入れられるケースが増えています。本制度を利用して保管されている遺言書は、全国の保管所で検索できます。

■公正証書遺言

……証人立会いのもと「公証人」と呼ばれる人に作成してもらうことで有効となる遺言書であり、作成場所となる公証役場で原本を保管します。遺言書を作成した人は原本の写し(正本・謄本)を保管するのが普通で、亡くなった後は、相続人である旨の証明を提出することで、全国の公証役場で検索することもできます。

■秘密証書遺言

……遺言書の中身は本人が作成し、封印(※封筒に入れて閉じる作業)を公証役場で行う遺言方式です。ほかの方式のように保管制度がないため、自宅または貸金庫で亡くなるまで保管されるのが一般的です。

相続人を特定する

亡くなった人(=被相続人)の財産をもらい受ける権利は法律で定められており、権利を有する人を「法定相続人」と呼びます。法定相続人は、遺産分割協議に参加して取り分を主張することができ、その一部は最低限の取り分(=遺留分)をもらうことができます。土地や建物、そのほかの財産について誰がもらい受けるのか判断するときは、法定相続人を特定し、全員と情報共有しなければなりません。

法定相続人の特定は、戸籍謄本を取得し、父母・配偶者・子の関係から追加で親族の戸籍も取り寄せる方法で行います。特定にあたっては、法律で定められた相続のルールに関する知識が必要です。

■法定相続人の範囲

……配偶者がいれば必ず相続人となり、血縁関係のある人は第一順位から第三順位までの関係者のうちもっとも順位が高い人のみが相続人となります。

- 第一順位:子や孫

- 第二順位:父母や祖父母

- 第三順位:兄弟姉妹

なお、血族相続人が死亡などの理由で相続権を失っている場合は、第一順位のみ何代でも、第三順位は甥・姪の代まで繰り上がりで相続人となります(=代襲相続)。

相続する不動産を特定する

亡くなった人の所有していた財産(=相続財産)に含まれる土地や建物の情報は、法務局に登録されている情報(=登記事項)で特定する必要があります。自宅に登記済証などの権利書がある場合は、そこに書かれている情報(家屋番号や所在など)に基づき、オンラインまたは郵送・窓口で「登記事項証明書」を取り寄せて詳細を確認できます。

相続する不動産が多数に及ぶ場合や、所在などの情報が特定できない場合は、市区町村による固定資産税の課税情報を手がかりとして登記事項証明書を取り寄せます。具体的には、亡くなった人の自宅にある「固定資産税納税通知書」を確認するか、市区町村が保管する「課税台帳」や「名寄帳」を閲覧させてもらう必要があります。

遺産分割協議をする(有効な遺言書がない場合)

遺言書がない場合は、相続人全員で話し合い、土地や建物を誰が取得するのか取り決めたうえで合意した内容を「遺産分割協議書」にまとめる必要があります。書面の作成方法は自由ですが、最低限、下にある記載事項が必要です。

- 作成した日付

- 亡くなった人の財産(=相続財産)を特定できる情報

- 協議で取り決めた相続財産の分割方法、分割割合

- 相続人全員の手書きの署名・押印※

※実印を用いて、役場で交付申請できる「印鑑登録証明書」を添付する必要があります。

相続した不動産の活用方法4選

不動産を相続した場合、その活用方法によって将来的な収益や費用負担が大きく変わってきます。自分で居住するか、売却するか、賃貸経営を始めるかなど、選択肢はいくつかあります。また、相続放棄や国庫帰属制度の利用という選択肢もあります。

居住用途にする

相続した土地や建物のもっとも簡単な利用方法は、もらい受けた人やその親族が住むことです。こういった場合には、最初に土地および建物の状態を専門家に確認してもらいましょう。

このとき、古い建物の場合、耐震性や水回りなどの修繕が必要になり、費用がかさみます。建物を建てるための土地(=宅地)として利用されていなかった土地についても、建物を建てられるようにする工事(=造成)や、登記上の情報を宅地にするための手続き(=地目変更)のため、初期費用が必要です。

ほかには、税の負担も考慮する必要があります。相続税については「小規模宅地等の特例」、固定資産税については「住宅用地の課税標準の特例」など、税額軽減につながる制度を理解しておくと良いでしょう。

売却して現金を得る

利用する予定のない土地や建物は、売却して現金化すると良いでしょう。この場合は、複数の不動産会社に相談し、売却価格の相場や売却にかかる期間を把握することが重要です。

売却価格は、立地や建物の状態、市場動向などにより変動します。一般的な売却期間は、不動産会社への相談から物件の引き渡しまで3か月から6か月程度です。

売却時には、買主を探してもらうときの「仲介手数料」や、売却手続きのなかで買主の名義に変更するための登記費用など、諸経費が必要となります。さらに、受け取った売却代金については、取得費および譲渡費用を控除したあとの「譲渡価格」につき、確定申告して所得税を払う必要があります。

土地活用・賃貸経営を始める

受け継いだ土地や建物は、第三者に貸すなどして収入を得る手段にすることもできます。この場合は、必ず収支計画を立てるようにしましょう。

収支計画には、支出の部分として、建物を建築または改修する場合の費用、予想される賃料収入、維持管理費用などを含める必要があります。管理会社の選定も重要なポイントで、入居者募集や建物の維持管理、家賃の集金などを依頼する代わりに、いくらか費用を支払うことになります。

賃貸経営には、空室や家賃滞納により収入が得られなくなる場合や、建物の修繕のため費用がかかる場合など、さまざまなリスクが伴います。また、相続税対策(次の相続の際に払う税金への備え)として賃貸経営を始める場合は、収支のシミュレーションに加えて保険加入や遺言書作成などといった対策が必要です。

相続放棄や相続土地国庫帰属制度を利用する

相続する不動産がほとんど価値のつかない物件である場合など、持っていることでかえって負担になるときは、相続開始を知った日から3か月以内に「相続放棄」と呼ばれる手続きをとることも考えましょう。相続財産の一切を手放すことで、亡くなるまでに返済できなかった借金・財産から生じる諸費用などを負わなくて済む制度です。

なお、2023年4月27日からは「相続土地国庫帰属制度」が開始され、一定の要件を満たす更地については一筆単位で国に譲渡できるようになりました。この制度を利用すれば、預貯金などの有益な財産だけを受け取り、不要な土地だけを手放すことができます。

相続登記の手続き方法と必要書類

亡くなった人から得た土地・建物を売却そのほかの形で活用しようとする場合、相続を原因とする所有権移転登記(=相続登記)を最初に実施する必要があります。2024年4月からは相続登記が義務化され、手続きを怠ると過料が科される可能性があるため、十分注意しましょう。

相続登記が必要な理由

相続登記とは、登記事項のひとつである登記名義人につき、相続によって新しく権利を得た人の名前に書き換えるための手続きです。入居者や買主などの第三者に対し「自分が所有者である」と主張するために必要であり、土地の権利の種類(所有権、借地権など)に関わらず手続きを完了させておかなくてはなりません。相続登記がない場合、維持管理や売却・不動産を担保とするローンの契約などができなくなる恐れがあります。

また、2024年4月から相続登記が義務化され、3年以内に手続きしないと相続登記を行わないと10万円の過料に処させることがあります。自分で住む場合についても、手続きは怠らないようにしましょう。

相続登記に必要な書類一覧

相続登記では、登記申請書を始めとするさまざまな書類が必要です。最低限必要となる書類を一覧にすると、次のとおりです。

- 記入済みの登記申請書

- 遺言書または遺産分割協議書

- 登記済証または登記識別情報

- 固定資産評価証明書

- 亡くなった人(被相続人)の住民票の除票または戸籍附票

- 不動産を取得する人の住民票の写し

- 亡くなった人(被相続人)の出生から死亡までの戸籍謄本(※注1)

- 相続人と被相続人との関係がわかる戸籍謄本(※注1)

- 相続人全員分の印鑑登録証明書(※注2)

相続登記の費用

相続登記にかかる費用は、その手数料にあたる「登録免許税」と、司法書士などの専門家に手続きを代行してもらう報酬が中心です。

登録免許税は不動産の固定資産税評価額に0.4%を乗じた額となりますが、相続人でない人(遠縁の親族)などが不動産を得る場合は2.0%に増額されます。司法書士報酬は、一般的に10万円前後が相場ですが、相続人の人数や不動産の数によって変動します。

不動産の遺産相続にかかる税金

土地や建物を相続で取得した場合は、原則として相続開始の翌日から10か月以内に相続税の申告が必要です。受け継いだ不動産の活用方法は、相続税額を踏まえたうえで判断すると良いでしょう。

相続税の計算方法

相続税とは、相続でもらい受ける財産の価額の合計(課税価格)から基礎控除額を差し引いた金額に対して課される税金です。課税価格は、不動産や預貯金、有価証券などすべての相続財産の価額を合計して算出します。基礎控除額は下記の式で計算され、超過した部分には10%から最高55%までの累進税率が適用されます。

■相続税の基礎控除額

……3,000万円 + 600万円 × 法定相続人の数

【例】配偶者と子2人で相続する場合

……3,000万円 + 600万円 × 3人 = 4,800万円

相続税を減らすための特例制度

亡くなった人からもらい受ける土地や建物については、相続税を軽減する制度がいくつか用意されています。なかでも効果が大きく、要件が緩やかなのは「小規模宅地等の特例」と「配偶者の税額軽減」です。

■小規模宅地等の特例

……被相続人の自宅や事業用地などについて、最大80%の評価減が受けられる制度です。

■配偶者の税額軽減

……最低1億6千万円分、最高で配偶者の法定相続分まで相続税が非課税となる制度です。

まとめ

不動産の相続手続きは、遺言書の確認から始まり、相続人の特定、不動産情報の収集、相続登記と段階を追って進めていく必要があります。特に2024年4月からは相続登記が義務化されるなど、期限を意識した対応が重要です。

相続した不動産は居住利用や売却、賃貸経営など、さまざまな活用方法があります。選択肢ごとにメリット・デメリットを理解したうえで、必要に応じて専門家に相談しながら、最適な方法を選んでいきましょう。