住宅ローン返済が難しいときの方法として、「任意売却」というものがあります。これは銀行の同意を得て買主を探し、売却できたときは代金を返済に充てたうえで、残りの返済について支払い方法を取り決めるものです。この方法のメリットは、引越費用や退去時期について柔軟に取り決められることや、プライバシーを守れること、そして住宅ローンの残りの返済額を効果的に減らせることにあります。

任意売却とは?基本的なしくみを理解しよう

住宅ローンの返済が難しくなったとき、マイホームを手放す選択肢として「任意売却」があります。競売とは異なり、所有者自身の意思で不動産を売却するこの方法は、さまざまなメリットがあります。ここでは任意売却の基本的な仕組みと、一般売却や競売との違い、そして任意売却が検討される状況について解説します。

任意売却とは

任意売却とは、住宅ローンの返済が難しくなったときに、債権者(銀行などの金融機関)の同意をもらって行う不動産売却方法です。通常の不動産売却とほぼ同じ流れで進みますが、大きな違いは抵当権(=購入した家を担保とするため設定する権利)が残ったままでも売却できる点にあります。

家の持ち主が自分で売るための活動をして、買ってくれる人を見つけて売買の契約をします。ただし、いくらで売るかや、お金の使い道については、銀行などの同意が必要になります。

通常の売却や競売との違い

家を売るときの一番よくある方法は、まず住宅ローンを全部返し終えて、担保の権利を外してから、不動産会社に依頼して買主を探してもらう方法です。この方法では住宅ローンの影響を受けないため、売るときの値段も自由に決められますし、時間にもあまり縛られません。

しかし、住宅ローンの支払いが難しい場合、任意売却や競売という方法で家を手放すことになります。この二つに共通するのは、売却代金を住宅ローン残債(=最初の融資額から返済総額を引いた残りの金額)に充てられ、そしてそれでもまだローンが残ってしまう場合は債権者と話し合って返済する必要がある点です。

そのほかの特徴を含めると、下記のような特徴があります。

■競売の特徴

銀行が「抵当権(たんぽの権利)」を使って家を売るもので、裁判所が中心になって進める強制的な手続きです。

この手続きは、家の持ち主(ここでは住宅ローンを借りている人)の意思とは関係なく進められ、短い期間で家を出ていく必要があります。

また、売却価格は通常の相場よりもかなり安くなり、おおよそ市場価格の5〜7割くらいになるのが一般的です。

■任意売却の特徴

まず銀行と話し合いを始めて、不動産会社を通じて買ってくれる人とも相談しながら進める手続きです。

たとえば、いつ家を出るかや、引っ越しにかかる費用を売ったお金から出せるようにすることなど、状況や交渉しだいで希望を通しやすいのが大きなメリットです。

売るときの価格も、市場の相場に近い金額になることが多いため、競売よりも多くの金額をローンの返済にあてることができると考えられます。

任意売却が検討される主な状況

任意売却が検討されるのは、家のローン残高が家の価値よりも多くなってしまっている「オーバーローン」の状態にあるときです。あわせて、ローンの返済を続けるのが難しくなっているケースもあります。

オーバーローンの物件は、ふつうに売っても売却代金だけではローンを完済できません。また、売主が新しく家を買うと、ローンが二重になる可能性もあります。こうした理由から、一般的な売却方法では、銀行などの金融機関に認めてもらえないのが一般的です。

とはいえ、ローンを返済中のまま(つまり抵当権が残ったまま)では家を売ることができません。そこで、返済が難しくなった理由を銀行に説明し、売却後に残るローンをどう返していくか、相談することが必要になります。

任意売却のメリット・デメリット

任意売却には、市場価格に近い価格での売却や柔軟な交渉が期待できるなど多くのメリットがある一方、時間的な制約や債権者の同意が必要といった注意点・デメリットも存在します。

任意売却の5つのメリット

任意売却のメリットは、市場価格に近い金額で家を売ることができ、住宅ローンの残りを効率よく減らせる点です。生活面では、自分のペースで引っ越しができることや、まわりに知られずに手続きが進められることなども大きなメリットです。また、債務整理(返済が難しい借金を減らす・免除してもらうための手続き)の面でも、信用情報(金融機関がチェックするローンや返済の履歴)が悪くなりにくいという利点があります。

- 売却価格が通常の売却と同じくらいになる

- 引越す時期について相談できる

- 引越し費用を売却代金から出せる場合がある(30万円〜50万円が一般的)

- 売却手続きが通常と同じなので、近所に知られにくい

- 信用情報が大きく傷つかず、新しい借り入れにも影響しにくい

任意売却の注意点と考慮すべきデメリット

任意売却には、いくつか注意すべき点やデメリットもあります。まず前提として理解しておきたいのは、銀行などの債権者や買ってくれる人との合意が必要だということです。合意が得られないと、思い通りに手続きを進めることができません。また、たとえ売却できる場合でも、いくつかの制約があることは覚悟しておく必要があります。

- 売却活動には期限があり、たいてい6か月から1年ほどの間に売る必要がある

- 売る金額は、銀行などの債権者の同意が必要

- 退去のタイミングや引っ越し費用について、希望通りにならないことがある

- 不動産会社や弁護士など、専門家に依頼する場合は費用がかかることもある

任意売却の具体的な手順と流れ

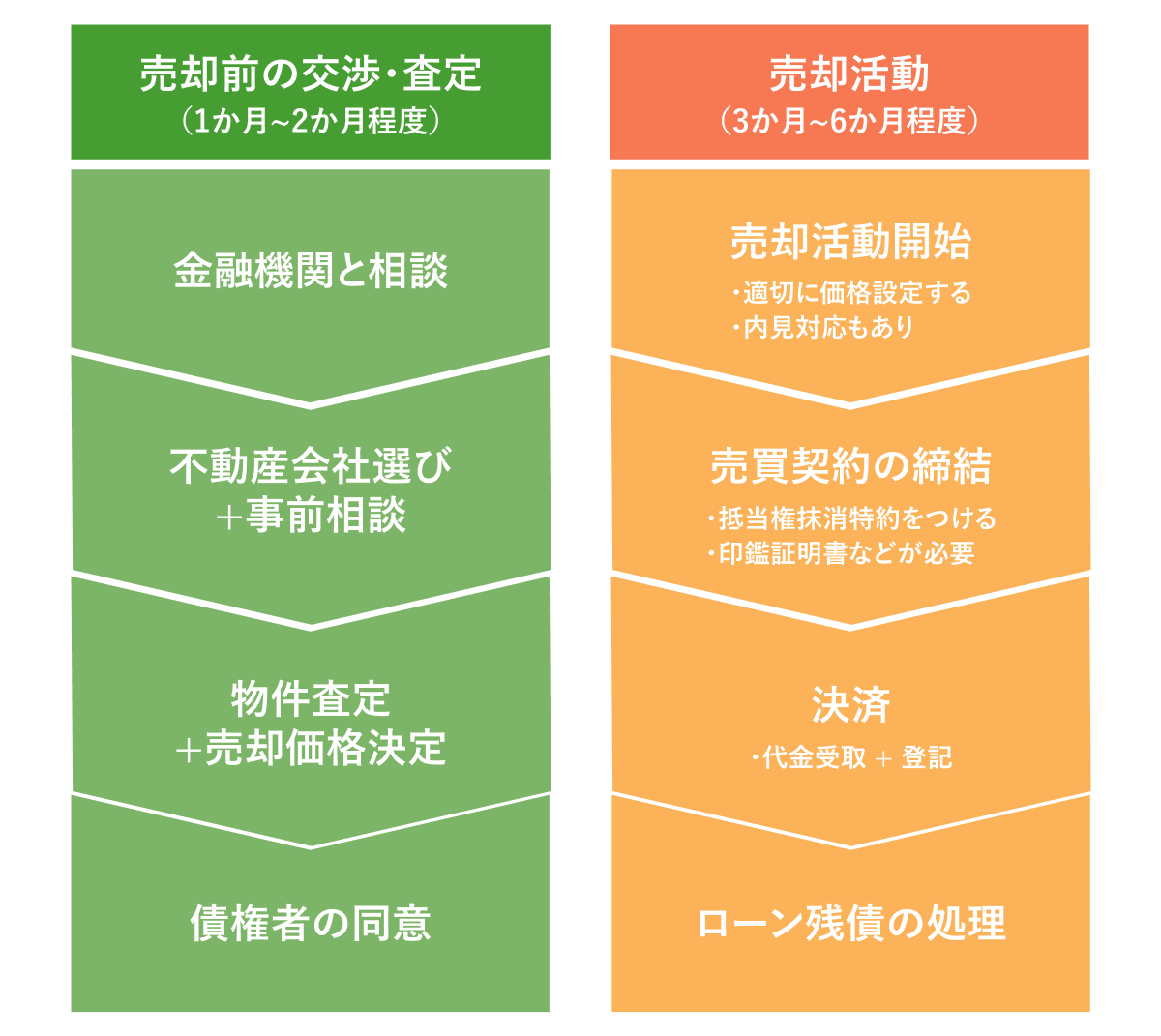

住宅ローンの返済が難しくなったとき、任意売却は競売を避けるための有効な選択肢です。ただ、どのように進めればよいのか不安な方も多いと思います。ここでは、任意売却の流れを8つのステップに分けて、わかりやすく説明します。

STEP1:金融機関への相談と現状の整理

まずは、今のローン返済状況を正しく整理することが大切です。返済予定表や残高証明書を確認して、どれだけ借金が残っているのかを把握しましょう。

支払いが難しくなったら、できるだけ早く銀行などに相談するのがおすすめです。早めに動けば、それだけ選択肢も広がります。

「期限の利益喪失通知」(ローンの一括返済を求める書類)が届いた場合は、競売の直前だという意味なので、急いで対応が必要です。このとき、任意売却を希望することをはっきり伝えましょう。

STEP2:不動産会社選びと事前相談

任意売却を成功させるには、この分野に詳しい不動産会社を選ぶことが重要です。実績のある会社を複数あたって、比較しながら検討しましょう。

初回相談では、売却後に残るローンの対応や引っ越し費用についても質問してみるとよいです。担当者の対応がていねいかどうかも、信頼できるかを判断するポイントです。

STEP3:物件の査定と売却価格の決定

物件の適正な価格を知るために、複数の会社に査定(見積もり)を依頼しましょう。会社ごとに査定額が違うので、比べてみるのが大事です。

任意売却では、査定額がそのまま売却価格になるわけではありません。銀行など債権者が納得する金額にする必要があります。目安としては、市場価格の8割ほどが受け入れられやすいとされています。

STEP4:債権者の同意を得る

不動産会社と媒介契約を結んだら、金融機関に任意売却の提案を行います。査定結果や売却計画を示し、競売よりも回収額が多くなることをアピールするのがポイントです。

複数の金融機関から借りている場合は、それぞれに同意を得る必要があります。まずは第一抵当権者(メインの借り入れ先)から順に交渉しましょう。合意が得られたら、書面で確認しておくことが大切です。

STEP5:売却活動の開始と買主探し

銀行などから同意を得たら、不動産会社が売却活動をスタートします。このとき、広告などで「任意売却」とは特に書かれないのが一般的です。

内見に来た人には誠実に対応し、家の印象を良くすることが大切です。任意売却だと伝えるのは、購入意欲が高まったタイミングが適しています。

STEP6:売買契約の締結

買主が決まったら、売買契約を結びます。通常の契約に加えて、「抵当権を抹消する特約」が入ることが多いです。これによって、買主も安心して購入できます。

このとき、権利証(または登記識別情報)や実印、印鑑証明書などの書類が必要です。手付金がある場合は、債権者の判断によってはローン返済に使われることもあります。

STEP7:決済と引き渡し

決済日には、買主から代金が支払われ、抵当権が外されます。このとき、不動産会社や司法書士が同席し、名義変更の手続き(所有権移転登記)も行われます。

引っ越し費用については、事前に交渉して確保できていれば、このときに受け取ることができます。新しい住まいの準備をすませ、数日以内に引っ越しを終えるのが一般的です。

また、固定資産税などの精算も忘れずに行いましょう。

STEP8:残ったローンの返済

家を売ってもローンが残る場合、その分は分割で返していくことになります。事前に銀行と相談して返済計画を立てておきましょう。

大切なのは、自分の収入や状況に合った返済プランを提示し、誠実に返していく意思を伝えることです。

任意売却に必要な書類と準備

住宅ローンの返済が難しくなり、任意売却を考えるときには、さまざまな書類や資料が必要になります。あらかじめ必要なものを把握し、しっかりと準備しておくことが大切です。

基本的な必要書類

任意売却を進めるにあたり、まず本人確認書類として運転免許証やマイナンバーカード、パスポートなどを用意します。次に、不動産関連書類が必要です。登記簿謄本(不動産の権利関係を証明する公的書類)や権利証(登記識別情報)は特に重要です。

住宅ローンに関する書類としては、ローン契約書や返済予定表、残高証明書などを準備します。さらに、現在の経済状況を示すため、源泉徴収票や給与明細、預金通帳のコピーなども必要になるでしょう。これらの書類は、債権者との交渉や不動産会社との契約で利用します。

債権者との交渉に必要な資料

債権者(金融機関)との交渉を効果的に進めるときは、返済困難になった理由を客観的に示す資料が重要です。失業証明書や減給を示す給与明細、病気療養中であれば診断書など、やむを得ない事情を証明できる書類を用意しましょう。

また、現在の家計状況を示す収支表や、今後の返済能力を示す資料も必要です。月々の収入と支出を詳細に記した家計簿や、今後の返済計画案を具体的に示すことで、債権者の理解を得やすくなります。す。

売買契約に必要な書類

買主が見つかり売買契約を締結する際には、物件情報を詳細に示す書類が必要です。間取り図や設備表、リフォーム履歴などの資料は、買主の意思決定に大きく影響します。

重要事項説明書は、不動産取引において法律で義務付けられている重要な書類です。物件に関する法律上の制限や瑕疵(かし/欠陥のこと)の有無などが記載されており、内容を十分に確認しておく必要があります。

また、固定資産税・都市計画税の精算書類も必要です。年間分を前所有者と新所有者で日割り計算するための資料となります。最後に、引き渡し時には鍵や設備の取扱説明書、保証書なども買主に渡す必要があるため、事前に整理しておきましょう。

まとめ

任意売却は、住宅ローンの返済がむずかしくなったときに、競売を避けて、より良い条件で再スタートを切るための有効な方法です。市場価格に近い金額で家を売れることや、引っ越し時期などを相談できる点が大きなメリットです。ただし、売却までの期間に限りがあることや、債権者の同意が必要になることには注意が必要です。

任意売却を成功させるには、できるだけ早く専門家に相談し、信頼できる不動産会社とともに、計画的に手続きを進めることが大切です。

家を手放すという大きな決断は、一人で抱え込まず、まずはプロにご相談ください。横浜エリアでの売却については、実績ある当社がしっかりサポートいたします。あなたにとって最適な方法をご提案いたしますので、安心しておまかせください。