結婚や出産、子育てなど、ライフステージの変化に伴い住み替えを検討する方は多いものです。しかし、現在の住宅ローンが残っている状態での住み替えには不安を感じる方も少なくないでしょう。実は、住宅ローンが残っていても新居への住み替えは可能です。ここでは、住み替えローンの基礎知識から具体的な手順、注意点まで、住宅ローン返済中の住み替えについて詳しく解説します。

住み替えローンとは?しくみと特徴を解説

住宅ローンの返済中でも、新しい家への住み替えを実現できる金融商品が「住み替えローン」です。このローンを利用すれば、現在の住宅ローンが残っている状態でも、新居の購入資金を調達できます。家族構成の変化や働き方の多様化により、ライフステージに応じた住み替えのニーズは高まっています。住み替えローンは、そうしたニーズに応える選択肢として注目を集めています。

住み替えローンの基本的なしくみ

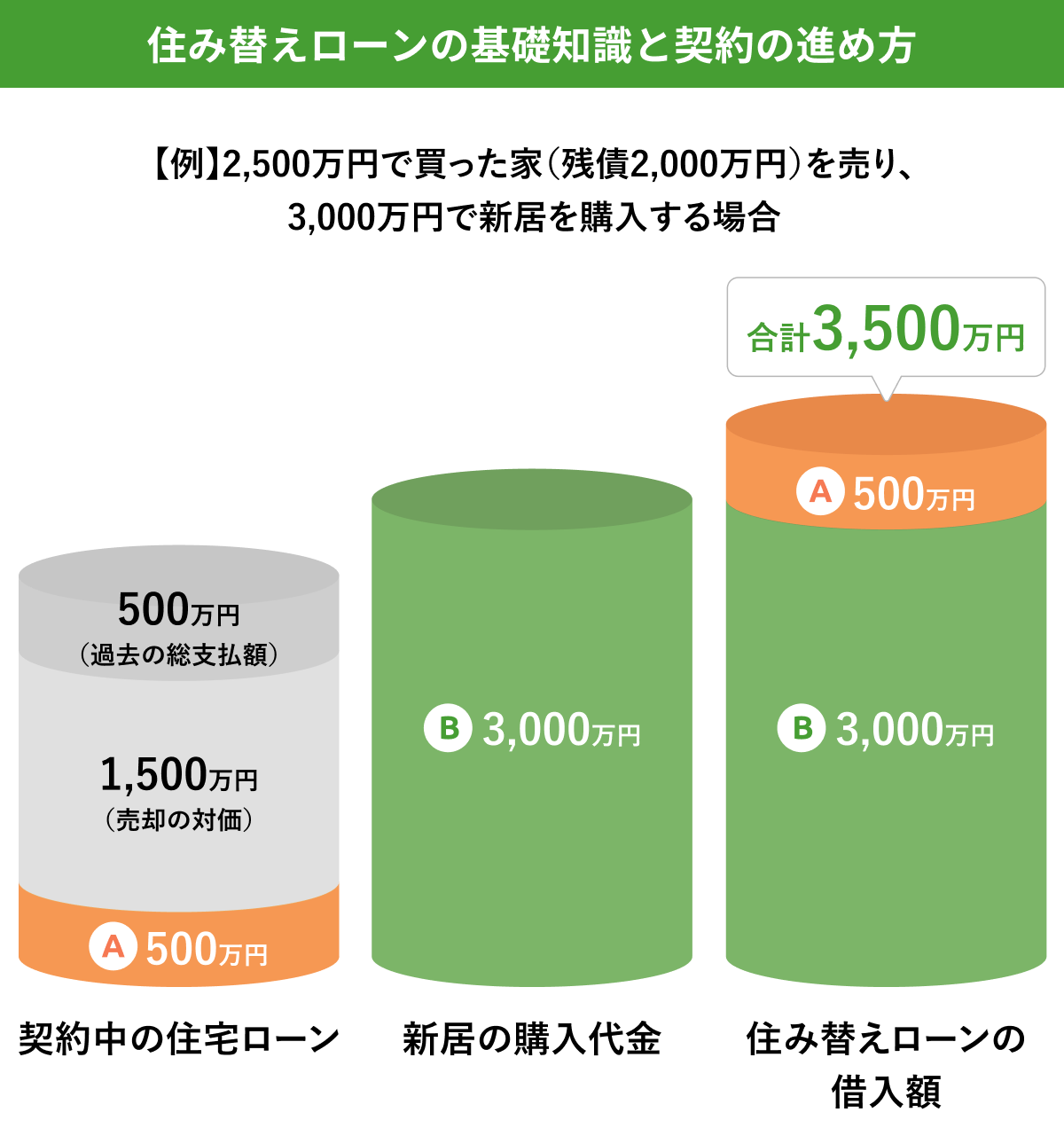

住み替えローンは、完済できていない住宅ローンと新居のローンを一本化して借り入れできる仕組みです。たとえば、現在の住宅ローンの残りの返済額(=残債額)が2,000万円で、新居の購入に3,000万円必要な場合は、最大で合計5,000万円まで新たに借り入れることが可能です。

実際に住み替えローンを契約するときは、これまで住んできた家の売却代金を契約中の住宅ローン残債に引き当て、借入額を減らします。手続きでは「これまで住んできた家の売却」と「新居の購入」の決済を同日に行うことで、抵当権の抹消と設定を当日中に行い※、スムーズな住み替えを目指します。

通常の住宅ローンとの違い

住み替えローンは通常の住宅ローンと比べて、いくつかの重要な違いがあります。最も大きな違いは金利設定で、住み替えローンは一般的に0.2~0.5%程度高めに設定されています。これは、貸し付けする金融機関にとって、回収が難しくなるリスクの大きい契約条件となるためです。

借入限度額についても異なり、通常の住宅ローンでは物件価格の9割程度が上限となりますが、住み替えローンでは既存ローンの残債も含めた金額を借り入れる必要があります。そのため、審査基準はより厳格になり、年収や返済履歴などが詳細にチェックされます。返済期間の設定は柔軟ですが、必要書類は現在の住宅ローンに関する資料なども追加で求められることが一般的です。

住み替えローンのメリット・デメリット

住み替えローンの最大のメリットは、まとまった自己資金がなくても住み替えが実現できる点です。現在の住宅ローンを完済する必要がないため、手持ち資金を新居の頭金や諸費用に充てることができます。また、二重ローンを組まずに済むため、返済計画が立てやすいというメリットもあります。

一方で、デメリットとしては金利が通常より高めに設定される点が挙げられます。また、審査基準が厳格なため、承認されるまでに時間がかかったり、条件によっては審査に通らないケースもあります。さらに、売却と購入の決済を同日に行う必要があるため、スケジュール調整が煩雑になりやすく、仮住まいが必要になるケースもあることを考慮する必要があります。

住み替えローンを利用できる条件と審査のポイント

住み替えローンの審査は、最初に家を買ったときの住宅ローン契約よりも厳しくなります。申込のときは、基本的な条件を満たしているかの確認に加え、今までの返済状況や新居の担保としての価値など、複数の観点から審査が行われます。事前に借り入れの条件や必要書類を把握し、万全の準備で臨みましょう。

年収や勤続年数などの基本条件

住み替えローンを利用するための基本条件は、金融機関によって異なりますが、一般的な基準が存在します。年収については、多くの金融機関で年収400万円以上が目安となります。勤続年数は、正社員の場合で2年以上、自営業者は3年以上の営業実績が求められるのが一般的です。

年齢制限については、申込時の年齢上限が65歳前後で、完済時の年齢が75歳から80歳までとなるのが目安とされます。職業による制限もあり、正社員や公務員は比較的審査が通りやすい一方、契約社員やパート職の場合は条件が厳しくなることがあります。

ほかには、住み替えローンで借り入れる必要のある金額について、年収を100%としたときの毎年の返済額の割合(=総返済比率)が40%を超えないことが求められます。

今の住まいの住宅ローン返済状況

いま契約している住宅ローンの返済状況は、審査における重要なチェックポイントです。過去の延滞がないことはもちろん、毎月の返済が滞りなく行われているかが確認されます。金融機関は、返済予定表や返済通帳の写し、残高証明書などで確認を行います。

現在の住宅ローンの返済比率も重要な要素となり、年収に対する返済額の割合が35%以内であることが望ましいとされています。また、これまでの繰上返済の履歴も審査時にプラスの材料となることがあります。返済履歴は将来の返済能力を判断するための重要な基準として扱われるため、日頃から計画的な返済を心がけることが大切です。

新居の担保評価

新居の価値は、住み替えローンの返済が滞ったときに金融機関が回収できる金額の基準となるため、借入できる額を決める重要な要素です。上記の金額は「担保評価額」と呼ばれ、物件が実際に取引されるときの値段をベースに算出されますが、金融機関独自の基準で評価されることが一般的です。マンションと一戸建てでは評価方法が異なり、一般的にマンションの方が評価されやすい傾向にあります。

新居の立地条件は担保評価に大きく影響し、駅からの距離や地域の将来性なども考慮されます。築年数による影響も大きく、築20年を超える物件は担保評価が低くなりがちです。

また、担保評価額の上限まで借り入れられるわけではなく、最終的に貸し付けできると判断される額は、担保評価の70%から80%程度に設定されるのが普通です。

審査に通りやすくなる準備のポイント

審査をスムーズに進めるためには、必要書類を事前に整えておくことが重要です。源泉徴収票や確定申告書などの収入証明書は、直近2年分を用意するのが一般的です。住宅ローンの返済履歴が分かる書類も重要で、返済通帳のコピーなどを準備しましょう。

ほかの借入がある場合は、可能な限り整理しておくことをおすすめします。特にカードローンや自動車ローンなどは、事前にできるだけ繰上返済しておくと審査がスムーズになります。ほかには、具体的な資金計画書を作成し、返済に無理がないようにするのも大切です。。

住み替えローンの具体的な手順と進め方

住み替えローンを利用する場合、今まで住んだ家の売却と新居の購入を同時に進める必要があります。そのため、手順を間違えると一定期間に渡って仮住まいが必要になったり、余計な費用がかかったりする可能性があります。ここでは、住み替えローンを利用する際の具体的な手順について、5つのステップに分けて解説します。

STEP1:現在の住宅ローン残高を確認

最初に行うのは、現在の住宅ローンの残債額の確認です。借入時に受け取った返済予定表で確認する方法がありますが、繰上返済を行っている場合は実際の残高と異なる可能性があります。正確な残高は、金融機関の窓口で直接照会するか、インターネットバンキングで確認できます。

残高確認と同時に、借入時期から計算される完済予定時期も把握しておきましょう。また、これまでの繰上返済の履歴も重要な情報となります。金融機関によっては残高証明書の発行に1週間程度かかることもあるため、余裕を持って手続きを進めることをお勧めします。

STEP2:物件の査定と売却価格の確認

今まで住んでいた家がいくらで売れるのか確認するときは、複数の不動産会社に査定依頼することが重要です。一般的に3社以上の査定を比較することで、より正確な市場価値を把握できます。各社の査定価格に差がある場合は、査定額の根拠を説明してもらい、適切な値段を判断する必要があります。

なお、今まで住んだ家を売却するときの最初の希望価格(=売出価格)は、査定価格を参考に設定します。上記の価格は、最近のよく似た取引事例や売却希望時期に合わせ、調整しなければなりません。

また、売り出しから売却が完了するまでの期間は、3か月から6か月程度となるのが普通です。家を売るために必要な期間は、希望する売却価格の設定により大きく変動します。

STEP3:住み替えローンの事前審査

住み替えローンの事前審査の申し込みには、本人確認書類、収入証明書、現在の住宅ローンの返済状況が分かる書類などが必要です。事前審査の結果は通常1週間程度で出ますが、金融機関によって異なります。この段階では、おおよその借入可能額を確認する程度の審査となります。

本審査は事前審査よりも詳細な審査が行われ、必要書類も増えます。事前審査の結果には有効期限があり、通常は3か月程度です。この期限内に物件を決定し、本審査に進む必要があります。審査結果を早めに確認することで、より柔軟な物件探しが可能になります。

STEP4:新居の購入と引き渡しの調整

新居購入時には「買い替え特約」を活用することをおすすめします。買い換え特約とは、現在の住居が売却できない場合に新居の購入契約を解除できる内容の契約であり、売却が予定通り進まなかった場合のリスクへの備えになります。

今まで住んだ家の引き渡し日程は、新居の引き渡し時期と調整しましょう。この調整には不動産仲介業者の協力が不可欠です。売却担当と購入担当の業者が異なる場合は、両者との密な連携が重要になります。実際の引き渡しまでには1か月から2か月程度の期間を見込んでおく必要があります。

STEP5:売却・購入の同時決済

売却・購入の同時決済の日程調整は、売主、買主、それぞれの不動産会社、金融機関など、多くの関係者との調整が必要です。決済日が決まったら、必要書類を再確認します。印鑑登録証明書や実印など、当日に必要な持ち物も事前にリストアップしておきましょう。

決済当日は、売却代金の入金確認後に住宅ローンの完済手続きが行われ、その後新居の購入代金が支払われます。これらの手続きは通常午前中に行われ、午後から物件の引き渡しとなります。スムーズな手続きのため、決済前日までに書類の最終確認を済ませておくことが重要です。

住み替えローン利用時に注意したいポイント

住み替えローンを利用する際は、売却と購入のタイミング、引っ越しの調整、諸費用の確保など、さまざまな要素に注意を払う必要があります。ここでは、住み替えローンを利用する際に特に注意が必要なポイントについて、具体的に解説していきます。

売却と購入のタイミング調整

住み替えローンでは、売却と購入のタイミングをできるだけ合わせることが重要です。具体的には、下記の事情を考慮する必要があります。

■売却が先になる場合

……資金の見通しが立てやすい一方、仮住まいが必要になるリスクがあります。

■新居購入が先になる場合

……引っ越しの手間を省けますが、売却が遅れると、二重ローンで一時的に支払額が増えるリスクが生じます。

理想的なスケジュールは、新居の購入契約から決済までの期間(通常2か月から3か月)の間に、現在の住居の売却を進めることです。予期せぬ遅延に備えて、買い替え特約を活用したり、契約条件に柔軟性を持たせたりすることも検討しましょう。また、売却先と購入先の双方の不動産会社と密に連絡を取り、スケジュールの調整を図ることが重要です。

仮住まいが必要になるケース

売却と購入のタイミングがずれる場合、一時的な仮住まいが必要になることがあります。とくに、売り先行を選択した場合や、新居の引渡しが遅れる場合は、仮住まいの手配が必要です。仮住まいの期間は通常1か月から3か月程度を想定しておくと安心です。

賃貸物件を仮住まいとする場合、敷金・礼金などの初期費用に加え、月々の家賃も必要となります。また、引っ越しが2回必要になるため、引っ越し費用も2倍かかることを考慮しなければなりません。仮住まい期間中の家財道具の保管費用が必要になるケースもあるため、余裕を持った予算を立てることをおすすめします。

住み替えにかかる諸費用

住み替え時には、売却・購入の両面でさまざまな費用が発生します。かかる費用を一例を挙げると、下記のとおりです。

■現在住んでいる家の売却にかかる費用

- 不動産会社に支払う仲介手数料(売却価格の3%~3.6%)

- 抵当権抹消のための費用(10万円~20万円程度)

- 所有権移転登記のための費用(同上)

■新居購入のためにかかる費用

- 不動産仲介手数料

- 住宅ローン手数料

- 抵当権設定のための費用(10万円~20万円程度)

- 所有権移転登記のための費用(同上)

- 火災保険料

■その他の費用

- 引っ越し作業のための費用(10万円~30万円)

- 仮住まいのための費用(50万円~100万円)

- 仮住まいの家賃(物件および新居への入居までの期間による)

これらの費用の合計に加え、予想外の出費への備えとして、総額の10%程度を確保しておくことをおすすめします。

まとめ

住宅ローン返済中の住み替えには、住み替えローンの活用が有効な選択肢となります。ただし、通常の住宅ローンと比べて金利が高めに設定されることや、売却と購入のタイミング調整が必要になるなど、いくつかの注意点があります。

成功のカギは、十分な事前準備と計画にあります。資金計画を立て、必要書類を整え、不動産会社や金融機関と密に連携を取りながら進めることで、スムーズな住み替えが実現できるでしょう。